Восстановление НДС - определенные операции, в результате которых ранее принятая к вычету сумма налога на добавочную стоимость снова начисляется к выплате. Ситуации, когда требуется совершить такое действие, разные. Например, компания работала на общем режиме. При выполнении определенного ряда условий предприятие имеет возможность принять ко всем расчетам входной налог. Если по прошествии некоторого времени обстоятельства меняются, а право на вычет утрачивается, происходит обновление налога.

Восстановление НДС требует совершение определенных шагов. К ним относится инвентаризация, определение стоимости активов, формирование проводок, подача новой декларации, уплата налога. Есть один нюанс: когда при закупке продукции или услуг входной налог отсутствовал или не принимался ранее к вычету, то обязательств проводить восстановление суммы НДС нет.

Когда происходит восстановление суммы НДС?

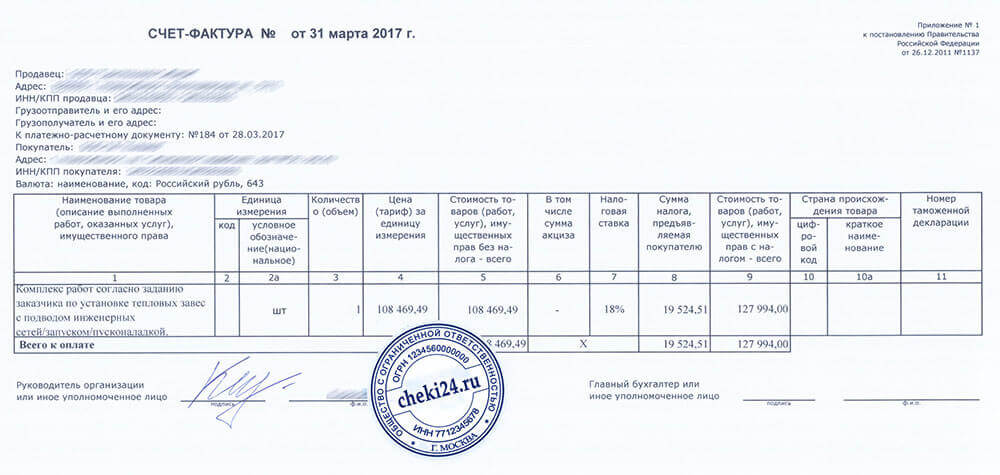

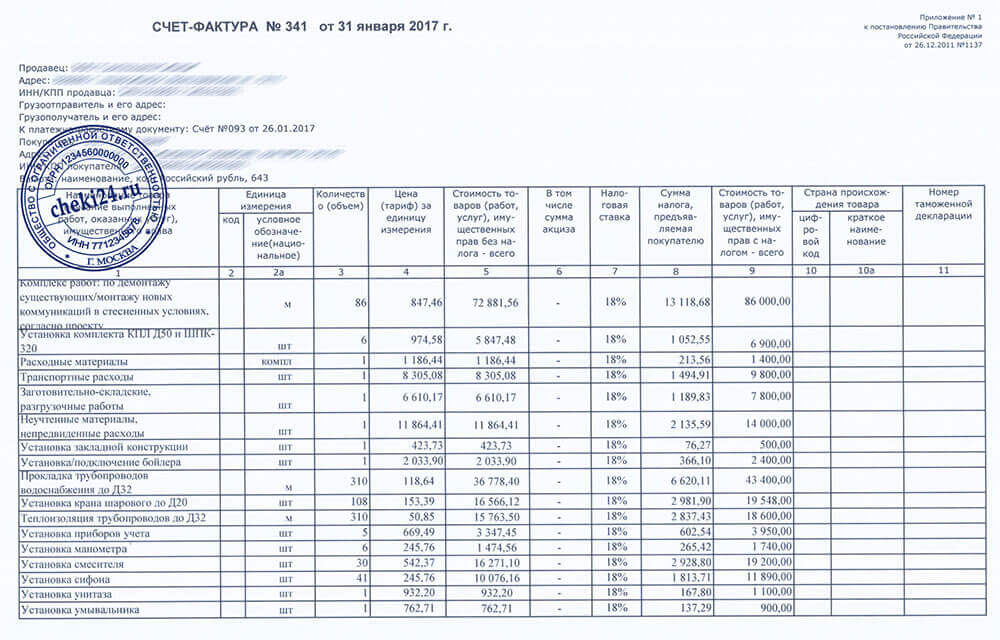

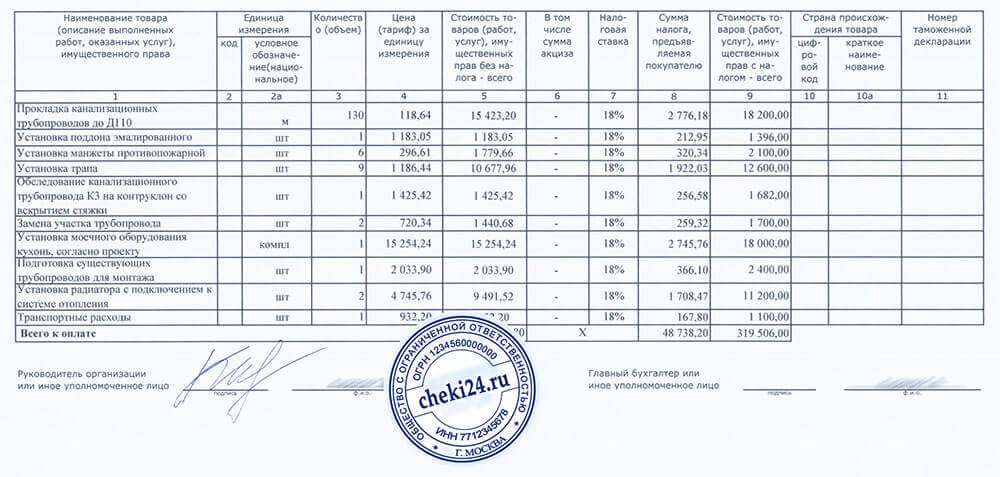

Заказать счёт фактуры

От 500 рубВсе особенности обозначены в Налоговом кодексе РФ (п. 3 ст. 170). В нем говорится, что проводить бухгалтерское действие следует:

- При передаче материальных ценностей в качестве части уставного капитала.

- При использовании в прошлом приобретенной продукции для перепродажи.

- При продаже имущественных прав и товаров, расторжении договорных обязательств.

- При переходе на УСН и при перечислении авансов.

- Для корректировки стоимости продаваемого продукта в меньшую сторону.

- Для оформления возможности государственной материальной помощи, уплаты налога ввозимых на территорию России товаров.

Восстановление суммы НДС происходит только в этих ситуациях. Иногда представители налоговой службы пытаются заставить сделать этот шаг в иных ситуациях, но все они могут быть оспорены судебным решением. Арбитражная практика чаще всего оказывается на стороне налогоплательщика.

Особенности восстановления НДС в 2019

Восстановление НДС в 2019 году нельзя произвести, если налог не принимался к вычету раньше. Это же действует и в отношении затрат, которые до появления момента обновления уже вошли в расходы, ставшие частью облагаемых манипуляций. Восстановление НДС в 2019 году заносится в обязательном порядке в книгу продаж. Обязательно прописывается нужная сумма с наименованием главного расчетного документа, например, счет-фактуры. Иногда для этих целей применяется бухгалтерское свидетельство.

Специфика и примеры восстановления НДС

Примеры восстановления НДС зависят от того, когда именно стало необходимым это сделать. Если бизнесмен переходит на ЕНВД, УСН или ПСН, то операции с налогом осуществляются в том квартале, который предшествовал переходу. При этом по нематериальным активам и основным средствам сделать это следует пропорционально остаточной стоимости без учета переоценок.